東昌集團

東昌集團

信息中心

News Center

未來10年中國半導體產能將占全球24%

發布時間:03-26-2021

就半導體制造領域的投資而言,中國將成為最有吸引力的國家之一。

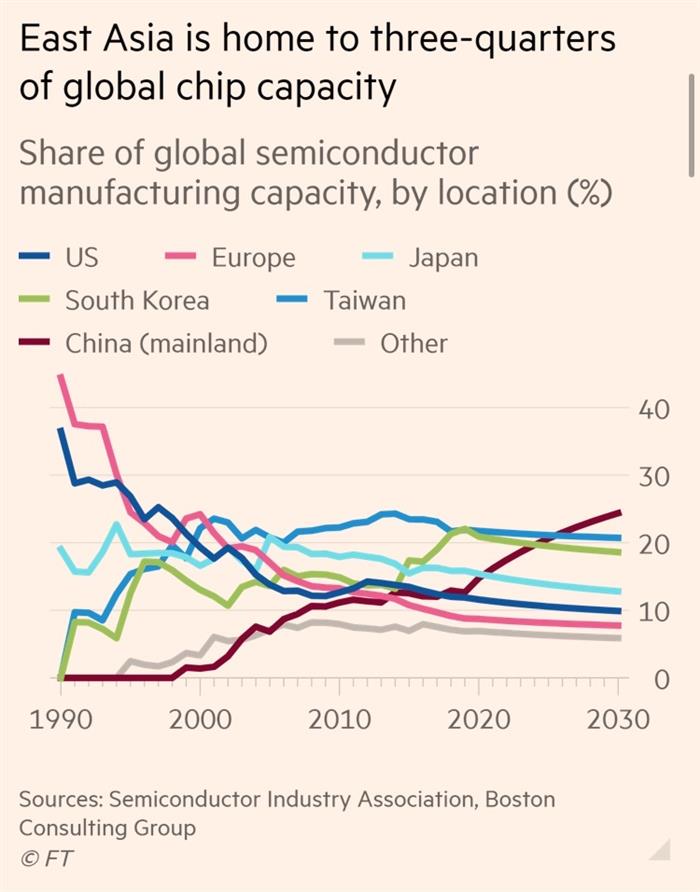

幾十年來,制造業已基本從歐美發達國家轉移到亞洲發展中國家。就半導體產能而言,西方已經不斷下滑,東亞正逐漸扮演著越來越重要的角色。

美國半導體產能占全球的比重從1990年的37%下降到去年的12%,歐洲下降了35%至9%;中國大陸的占比從幾乎沒有到15%,未來十年預計這一比例將增長到24%。

目前,全球四分之三的芯片產能都集中在東亞。臺積電和三星等龍頭企業,以及日本和中國的半導體制造商,共同主導著全球產能。當下,蔓延全球的芯片危機讓美國和歐盟意識到提高國內產能的重要性,他們試圖減少對亞洲制造商依賴。

然而,覺悟太遲是需要為此付出代價的。美國半導體工業協會和咨詢公司波士頓咨詢集團估計,如果在美國新建一家半導體工廠,10年間該工廠的建造和運營成本,可能會比在臺灣、韓國或新加坡建造和運營的一家類似工廠的成本高出約三分之一。

《金融時報》指出,受益于中國政府的激勵措施,與美國相比,中國的代工成本低37%至50%。加上中國的技術儲備,這已幫助中國成為全球半導體的主要投資地之一。

根據金融時報的數據顯示,自2015年以來,中國半導體行業已宣布了約84個外國直接投資項目,其中44%是制造業項目。同期,美國吸引了45個外國半導體項目,其次是印度(37個)、英國(36個)和臺灣(29個)。

自2001年加入世界貿易組織以來,中國在全球供應鏈中扮演著越來越重要的角色。2005年至2019年,中國汽車產量占全球的份額從9%升至28%,中國汽車市場也成為全球最大的汽車市場。同期,歐洲在全球汽車產量中所占的份額從31%降至24%,北美的份額也出現了類似的下降。

汽車供應鏈也在向低成本地區轉移。一方面,中國向韓國和日本的汽車原始設備制造商提供零部件;另一方面,墨西哥和東歐分別向北美和西歐制造商供應零部件。

與此同時,在區域中心內建立供應鏈的做法仍在繼續。IHS Markit的數據顯示,2015年至2019年,中國對日本的零部件出口增長17%至32億美元。

隨著汽車制造商陸續向電動化轉型,東亞可能會從供應鏈的進一步轉變中受益。IHS Markit預計,2020年至2026年,韓國電池供應商在全球的份額將從14%升至47%,大中華區市場份額將增加14%。

每日汽車 孫莉莉 2021-03-26 07:50:48